고정 헤더 영역

상세 컨텐츠

본문

청약이 간절했던 만큼 아쉬움은 있다.

'더 좋은 곳에 당첨됐더라면..'

하지만 뭐 이건 내가 어쩔 수 없는 부분이다.

청약상한제 지역이 아니다보니 금액이 아주 싼 것은 아니었지만 그래도 지금 시세로 미래의 집을 산다고 생각하면 된다.

설령 분양가가 생각만큼 싸지 않다고 해도 청약은 다음 두가지 이유만으로도 메리트가 있는 것이 확실하다.

1. 현재의 가격으로 2년 후의 집을 사는 것이다.

2. 집값을 여러번에 걸쳐 낼 수 있다.

특히나 사회초년생의 경우 청약이 꼭 필요한 이유이기도 하다. 그리고 그만큼 청약의 덫에서 헤어나올 수 없는 이유이기도 하다.

어쨌든 일단 청약이 되었으니 어떻게 하면 조금이라도 이자, 세금 등등을 아낄 수 있는지 생각해보자. 일단 보증금 마련이다. 우리는 사실 보증금 1차 여유분이 있었다. 하지만 보증금 1차를 안전한 곳에서 불리기로 하고 중도금 대출을 받기로 했다. 그렇다면 어떻게 하면 이 중도금 대출 이자를 줄일 수 있을까? 다음과 같은 방법이 생각났다.

"현재 집을 월세로 돌린다"

나도 네이버에 이런 기능이 있다는 사실을 처음 알았다.

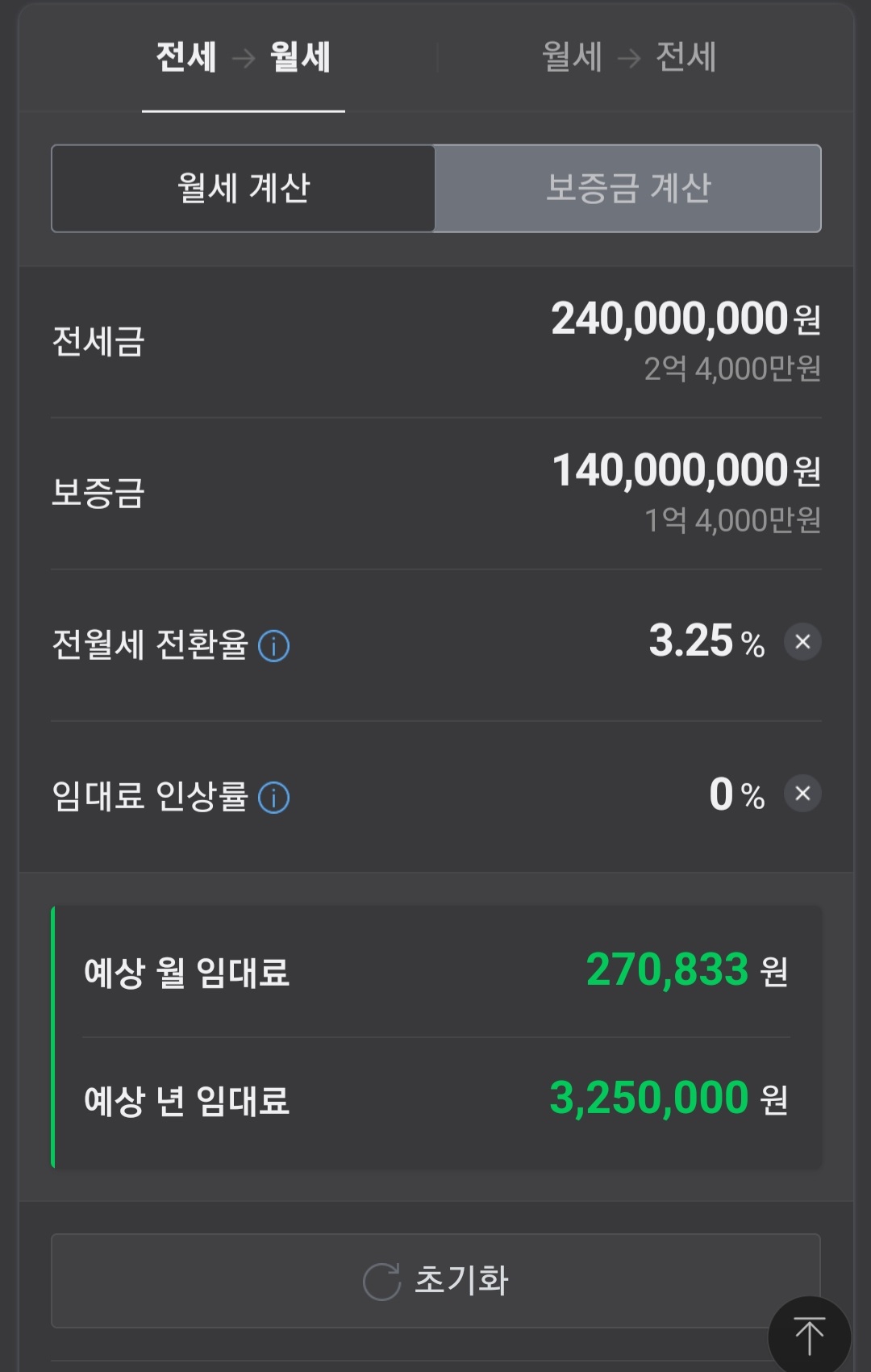

주택임대차보호법 7조 2에따르면 월임대로 전환시 산정률이 있다고한다.

만약 5천만원을 5프로 중도금 대출이라고하면 월 208,333원을 중도금이자로 내야하는데 월세로 바꾸면

(1억원중 5천을 월세로 바꾸는 것으로 계산, 전환율은 3.25로 함) 월 135,417원이다.

그리고 월세는 소득공제 되는 경우도 있다. 물론 이방법은 집주인의 동의하에 이루어져야 하기에 아무나 할 수 있는 방법은 아니지만 가능하다면 중도금 대출보다 현재 전세집을 월세로 바꾸는 것이 훨씬 이득이다. 특이 이런 고금리로 접어드는 상황에서는 더욱 그러하다.

또다른 방법은 중도금대출이자를 연말정산받도록 하는 방법이다. 이건 길어지니 다음 글에 쓰자.

'경제공부하는 엄마' 카테고리의 다른 글

| 집사기전 알아야할 꿀팁(feat.내가 원하는 내집 찾기) (0) | 2022.05.22 |

|---|---|

| 중도금대출 연말정산 feat. 확장비때문에 5억넘어갈때 (0) | 2022.05.11 |

| 청약당첨 이야기2 (0) | 2022.05.11 |

| 청약 당첨 이야기1 (0) | 2022.05.10 |

| 달러로 애플사기 (0) | 2022.05.07 |